実質的支配者について

実質的支配者について

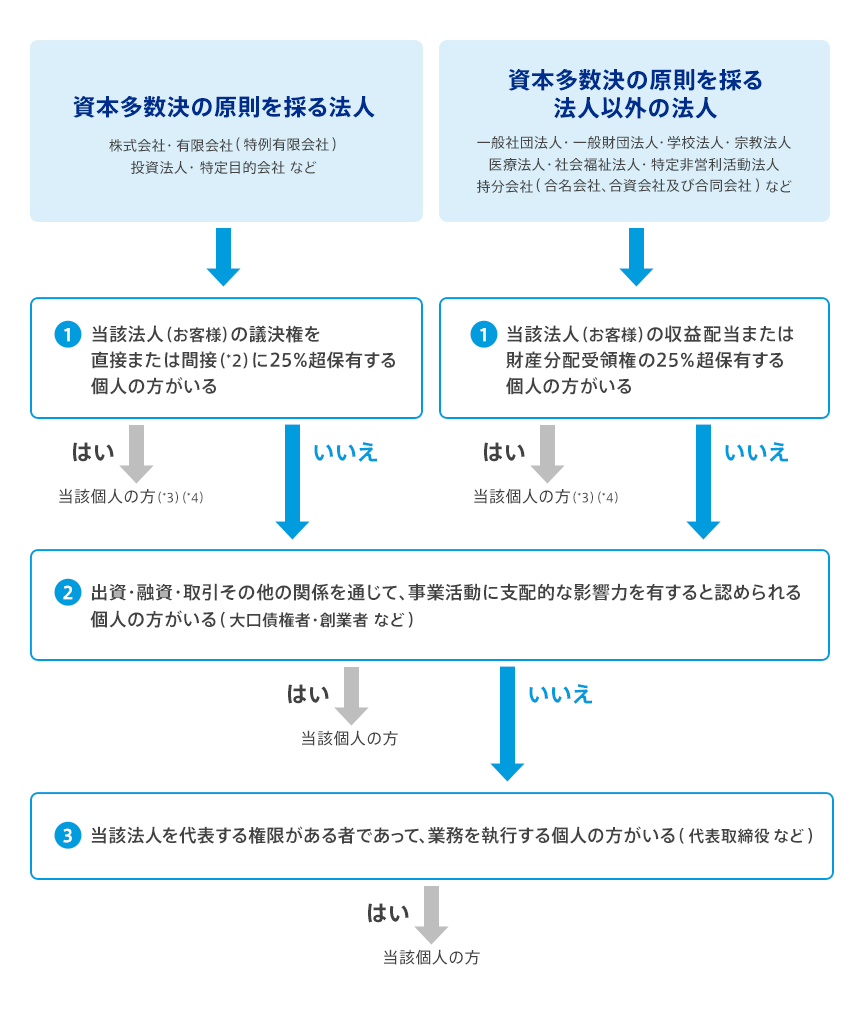

2016年10月1日より「犯罪収益移転防止法」が改正されます。法改正に伴い、法人のお客様の実質的支配者の確認方法が変わります。実質的支配者とは、法人のお客様の事業活動に支配的な影響力を有すると認められる個人の方を指します。法人の議決権の25%超を直接または間接に有している個人の方などが、実質的支配者に該当します。「犯罪収益移転防止法」により、実質的支配者の方の個人名・住所・生年月日をご申告いただく必要があります。原則、書類の提出は不要です。(*1)

(*1)実質的支配者は「個人」の方となりますが、国、地方公共団体、上場企業とその子会社については「個人」とみなします。実質的支配者が上場企業などの法人となる場合は、法人の名称・本店または主たる事業所の所在地をご申告いただく必要があります。

(*2)当該法人の議決権の50%超を保有する「支配法人」を通じて、間接的に議決権を保有していることをいいます。当該法人(お客様)の議決権を直接・間接保有合わせて25%超を保有している個人の方がいる場合、その方が当該法人(お客様)の実質的支配者となります。

(*3) 但し、当該法人(お客様)の議決権を直接又は間接に50%超保有している個人の方が他にいる場合、または、収益配当または財産分配受領権の50%超を保有する個人の方が他にいる場合は、50%超を保有する個人の方のみが当該法人(お客様)の実質的支配者となります。

(*4)病気等のために、事業経営を実質的に支配する意思又は能力を有していないことが明らかな場合を除きます。

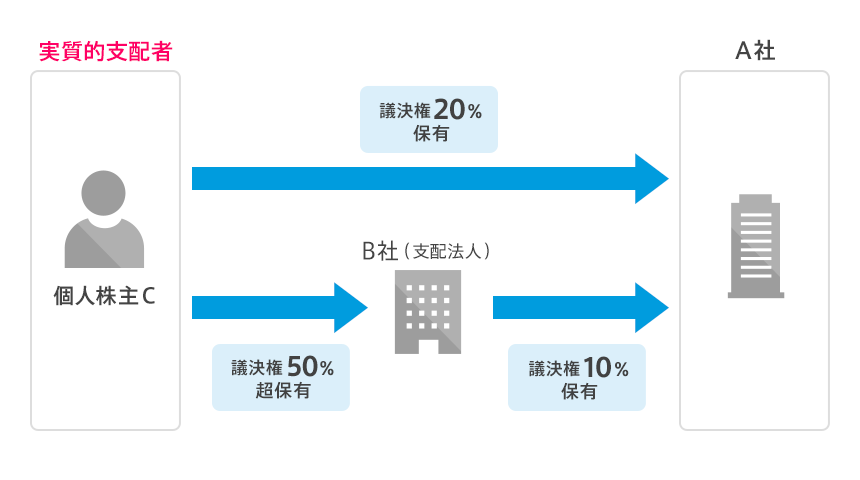

議決権の25%超を間接的に保有するケースの例:

個人株主Cが、A社の議決権20%を直接保有し、かつ、A社の議決権10%を保有するB社の議決権を50%超保有している場合、直接保有20%にB社を通じた間接保有10%を合わせると25%超(30%)となるため、個人株主CはA社の実質的支配者となります。

(なお、個人株主CのB社の議決権の持ち分が50%以下の場合は、間接保有分は含まれず、直接保有する20%分のみとなるため、個人株主CはA社の実質的支配者には該当しません。)